关于rmd有很多麻烦

安全的2.0的行为, 于2022年底通过, 包括许多影响退休储蓄计划的条款, 包括一些影响所需的最小发行版(rmd). 下面是几个重要更改的摘要,以及如何计算rmd的快速入门.

什么是rmd?

退休储蓄账户是一个很好的方式来增加你的储备金,同时推迟纳税. 然而,山姆大叔通常不会让你无限期地避税. rmd是联邦政府要求你在达到一定年龄后每年从大多数退休账户中提取的金额. 目前, 传统ira需要rmd, SEP和SIMPLE ira, 以及以工作为基础的计划,比如401(k), 403(b), 457(b)账户.

如果你到了法定退休年龄还在工作, you may be able to delay RMDs from your current employer’s plan until after you retire (as long as you don’t own more than 5% of the company); however, 您仍然必须从其他适用的帐户中提取rmd.

而你总是可以提取超过要求的最低金额, 如果你少提款, 你将受到联邦政府的处罚.

四个关键变化

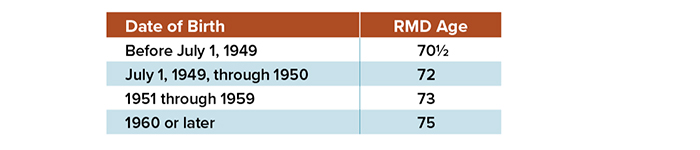

1. 也许最值得注意的变化来自于SECURE 2.0岁是rmd必须开始的年龄. 在2020年之前,RMD年龄为70.5岁. 在2019年通过第一个安全法案之后, 12月31日之后,年龄达到77.5岁的人的退休年龄将升至72岁, 2019. 从2023年开始,SECURE 2.将12月31日以后年满72岁的人的年龄提高到73岁, 2022, 和, in 2033, 12月31日以后年满73岁的,从75岁开始, 2032.

2. 第二个重要的变化是,在任何给定年份中,少于RMD总额的罚款. 在通过SECURE 2之前.0, 罚款是应该分配的金额与实际提取的金额之间差额的50%. 现在的税是差额的25%,如果及时纠正错误(根据美国国税局的定义),可能会进一步减少到10%。.

3. 罗斯个人退休账户的一个主要好处是,账户所有者(通常是他们的配偶)在其一生中不需要从这些账户中提取rmd, 哪些可以提升遗产规划策略. SECURE 2中的规定.0使以工作为基础的罗斯账户与罗斯个人退休账户保持一致. 从2024年开始, 雇主赞助的罗斯401(k)账户在原账户所有者的一生中将不再受rmd的约束. (然而,受益人通常必须在继承账户后领取rmd.)

4. 类似地,secure2中的一个规定.从2024年开始,作为工作账户唯一受益人的未亡配偶将获得与IRA账户相同的待遇. 具体地说, 作为唯一受益人并继承了以工作为基础的账户的未亡配偶将能够将该账户视为自己的账户. 配偶将能够使用有利的统一寿命表, 而不是单一生命表, 计算rmd. 配偶也可以推迟领取分配,直到他们达到法定退休年龄,或者直到账户所有者达到法定退休年龄.

RMDs何时开始?

如何计算rmd

rmd的计算方法是将账户余额除以IRS表格中指定的预期寿命因子(见IRS出版物590-B)。. 一般, 您将使用截至去年12月31日的帐户余额来确定本年度的RMD.

例如, 假设你在2024年年满73岁,拥有300美元,12月31日,在传统的IRA账户中存入1000美元, 2023. 使用美国国税局的统一寿命表,你2024年的RMD将是11,321美元(300,000美元÷ 26美元).5).

美国国税局允许您将您的第一个RMD延迟到需要它的次年的4月1日. 在上面的例子中, 你可以推迟支付11美元,321号配送最迟要到4月1日, 2025. 然而, 你将不能在同年的12月31日之后再申请第二份RMD,这意味着你必须在2025年之前申请两份RMD. 这可能会对你的所得税义务产生重大影响,所以要小心.

An RMD is calculated separately for each IRA you have; however, 您可以从任何一个或多个个人退休账户中提取总金额. 类似的规则也适用于403(b)条款的账户. 对于其他基于工作的计划,RMD是根据每个计划分别计算和支付的.